Alix Partners管理总监Pascal Fabre和Michele Mauri与James Ellis,Douglas Mcivor 和Matteo Peraldo一起思考航空航天业需要做些什么来实现其可持续发展承诺。

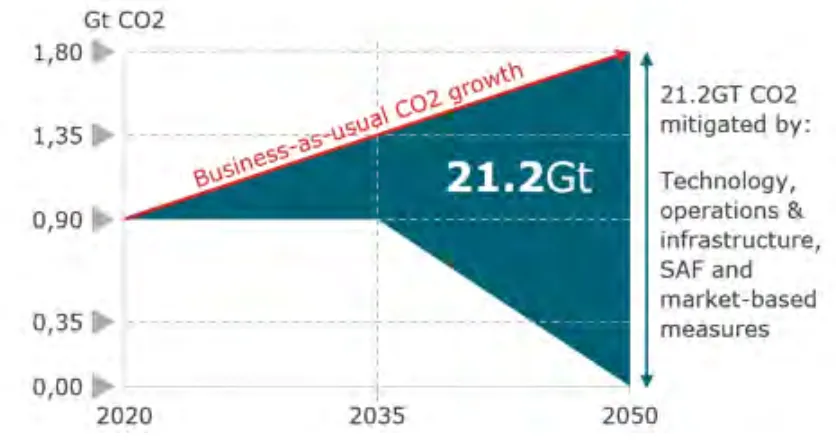

随着全球航空业的从全球流行病中的复苏,焦点已转向加速迎接航空的未来以及至关重要的可持续发展话题。去年,在2021 IATA年度会议中,航空业再次提出到2050年减少排放的计划。该目标符合《巴黎协定》。《巴黎协定》计划到2050年实现净零碳排放,到2100年将全球气温上升限制在 1.5摄氏度以下。

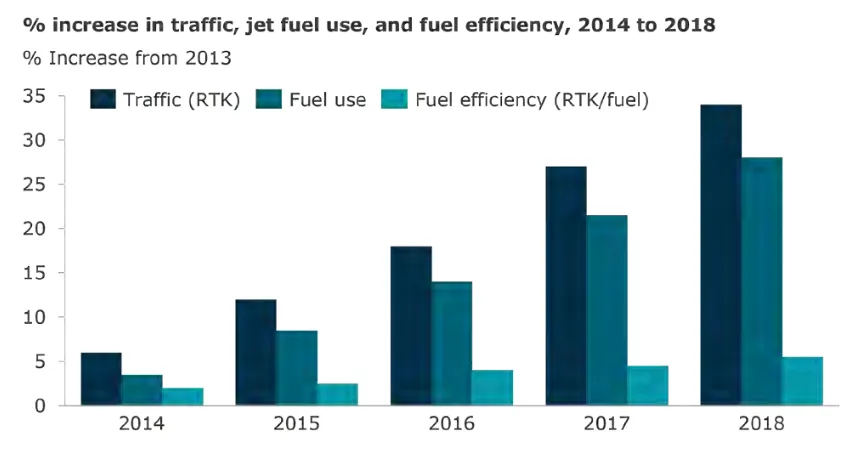

2019年,全球航空业产生了9 亿吨的碳排放。在过去几年中,商用空中交通量的增涨近四倍快于燃油效率的改进,即使考虑大流行的影响,直到 2050 年客运量预计每20 年将翻一番。

在过去几十年中,虽然航空业已经在提高效率方面取得了显著进步,大约每20年更新一代飞机带来最大15-20%的效率的提升。但是要实现未来雄心勃勃的减排目标需要进一步加快步伐。

作为世界五大拥有航空航天出口市场的国家之一以及在价值链中一些最大和最重要的原厂商和供应商的来源地,英国在推动整个行业的减碳方面发挥着关键作用。伴随着航线投资,英国政府也有开始制定自己的“Jet Zero”战略以应对“2050目标”。

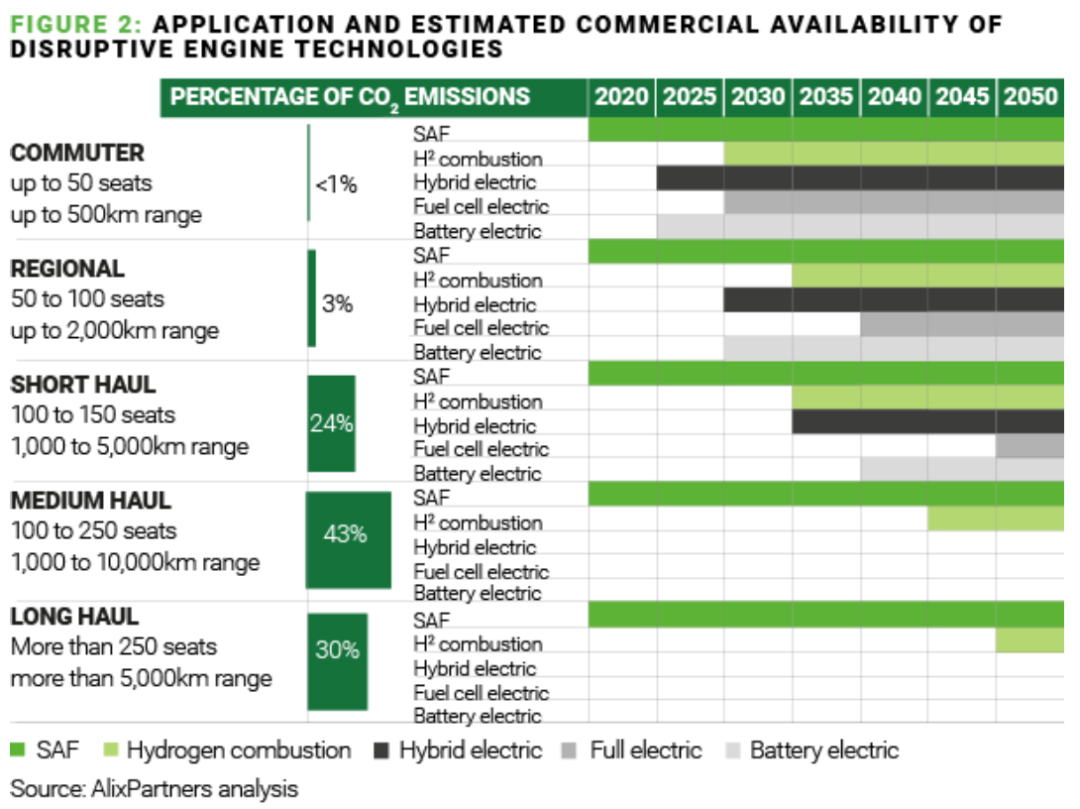

鉴于未来工作的规模,新技术的研发、应用、执行和产业化将对于“2050目标“的实现将起到至关重要的作用。

现有的飞机和发动机计划正在趋近成熟,商业和国防航空的新一代方案正在研发阶段以确保 2030 年代及以后的产品迭代。前进的道路将需要尝试所有可行的技术途经,一些是现有的,一些是新兴的,再加上大量投资以帮助将它们变为现实。

World Energy已宣布计划改造现有在休斯敦的设施成为可持续发展航空燃料枢纽,并有能力自2025年开始每年生产2.5亿加仑更清洁的航空燃油。

有待回答的问题

未来的挑战充满了悬而未决的问题:

-

为实现航空脱碳,有哪些可选的路径?

-

哪些能改变游戏规则的技术将会出现?

-

引进这些技术的时间框架是什么?以及它们是否会影响所有航线结构,包括从通勤到长途?

-

政府是否会通过奖励和/或授权排放的方式强制制定实现净零排放的路线图?

-

在利率上涨、航空价值链负债上升和政府防务开支不断增加的大环境下,谁来资助所需的大量投资?

向前迈进,五个关键领域成为重点,每一个都可以显著促进航空脱碳路线图。

今年早些时候空客公司这样描述EcoPulse验证机的总装,‘开展顺利,为今年晚些时候的首次试飞开辟道路’。基于Daher TBM,该机型拥有六个分布式电推进装置和一个新的高压锂离子主电池系统。

机队更新

对于航空公司,机队更新是最容易减少碳排放的方式。把老旧的机队更换为最新一代飞机的机队可以带来15-20%的燃油消耗的改善。目前只有大约 20% 的宽体和窄体机队是最新一代飞机,但随着我们迈向 2030 年机队更新的速度将会加快。

然而,当航空公司在权衡客运市场恢复情况、未知的航空旅行新常态、资金来源和优先级,以及何时出现可用于延长机队更新周期的新的突破性技术,在机队更新范围、时间节点的选择和飞机机型选择方面他们继续面临困难的决策。

然而,这个途径受到航空公司目前大流行后的财务状况的限制,很可能会导致飞机租赁公司的市场占有率进一步提高。

空中客车公司和新西兰航空签署了一项谅解备忘录,用以研究氢燃料飞机,同时到 2030 年,欧洲空客将与Air Liquide公司和机场运营商 Vinci合作,并专注于氢能航空的基础设施。

改良的飞行和地面操作

通过更短的航线、降低飞行高度、编队飞行和连续下降法(CDA)实现更优化的运营安排,二氧化碳排放量最多可减少12%。如果相关监管机构之间保持一致,这个目标可以在中期实现,但是相关项目,例如美国的 NextGen 和 Single European Sky,极其复杂并部署缓慢。

进一步的改进可以通过减少地面与燃油相关的排放来实现,例如转而使用电力和氢能技术。成功的关键是为地面设备提供足够的充电设施和储备以支持高效运营和维持飞机周转时间。运营挑战除了周转效率外,还包括确保在使用点的供电,电池/氢气的操作、安全问题和遇到故障时候的技术稳定性。

波音TTBW原型机将拥有一个翼展 170 英尺超薄的机翼,由一个桁架支撑并提供升力。

可持续航空燃料(SAF)

最大可实现减排量(MAER):高达 55%;时间框架:目前至 2030 年;范围:需要大规模生产,之后将通过需求可见性来固定产量;可在现有技术上改装升级。

SAF不仅是最简单的可能的选择,而且可以成为真正的游戏规则改变者。在大多数情况下,它是一种直接的解决方案,借助现有的机场基础设施和有限的飞机/发动机的改装该方案就可以被实施,并且成分有50% SAF的混合燃油已得到认证 。SAF 以生物燃料形式出现,来源于生物或可再生资源(例如废油或农业残留物)或由人工合成。空客和波音目标到 2030 年对于可使用100% SAF 的商用飞机(和空客直升机)获得适航认证。

为了获得广泛的成功,SAF 需要极大的产量提升,以及价格降低——其目前的价格是Jet A1价格的三到五倍。随着商用取证已经到位,SAF 使用率正在增长,但仍不足航空燃料总消耗量的0.1%。在欧洲,要求航空燃油中SAF 含量的最低百分比的政策已被投票表决通过,这将很快迫使航空公司采取行动为庞大的工业产能投资、创造需求以降低单位成本。美国则采取了一条不同的道路,提供在税收方面的优惠有利于SAF 的使用。英国的目标是到 2030 年在喷气发动机燃料中至少有10% 的 SAF占比,以及到 2025 年至少有五个 SAF 工厂投入建设。

飞机技术

就中长期而言,新的飞机技术和架构可以显着减少二氧化碳排放量,空气动力学优化和使用新一代材料也可以逐步减少二氧化碳排放量。

解决方案 1:新机身外形和构造。MAER:20% ;时间框架:2045+;范围:宽体——远程;不可在现有技术上改装升级。

两大飞机制造商都提出了翼身融合设计的概念研究,这个概念到目前为止被认为是最有前途的选项之一。由波音提出的跨音速桁架支撑机翼(TTBW)则是另一种选择。然而,该方案在现有机场和交通管理的基础设施方面遇到障碍,因为这些设施对于具有典型构造的飞机进行设计,这意味着该方案的实施需要更多的时间。

解决方案 2:优化空气动力学。MAER:6%+ ; 时间框架:目前到 2030+;适用范围:广泛;部分可在现有技术上改装升级。

通过新技术飞行器进一步优化空气动力学(包括机翼的层流、机翼气动弹性方面的构造和主动气动流量控制)可能只会逐步改善油耗,但同时增加操作的复杂性。

解决方案 3:下一代材料和复合材料。MAER:2%;时间框架:目前至 2030 年;范围:所有飞机类型和飞行任务剖面;不可在现有技术上改装升级。

复合材料可减轻重量20%,对油耗有显着影响。具有最低密度的复杂材料(例如CFRP)在B787 和 A350 上已经占了超过中重量的 50% – 相比于在B747上1-2%和B777上10%的使用率是巨大的进步。

轻型航空航空器的时代是否会到来?Beam公司的 EV-ARC太阳能电动车充电设备可以从一个机场移动到另一个并可在飞机和汽车上使用。

推进技术(下一代喷气式飞机发动机)

发动机原厂商正在推动以性能为中心的传统喷气式发动机的改进,以及新构型,包括齿轮传动式涡扇发动机,更高的压缩比,更高的涵道比,更小的核心机,先进的材料和桨扇发动机(开式转子发动机)概念。在过去五年中投放到市场的新一代窄体发动机有将近40%使用普惠公司的齿轮传动式涡轮风扇技术。CFM International刚刚推出一个开式转子发动机方案称为 RISE,它充分利用氢并预期与当今的涡扇发动机相比降低 20%的油耗。这些解决方案的主要挑战在于机身弹性和离地间隙要求,维护、维修和操作(MRO)要求和成本、速度和噪音影响。

推进技术(液氢燃烧)

氢气是一种能量密度非常高的燃料,在发动机有限的改装后可以替代传统发动机用的航空燃料。它比航空燃油轻,但氢气需要大约四倍的体积——对于飞机构造和燃料箱在飞机上的位置是一个明显的挑战。其他障碍包括工程方面的挑战,在飞机上建立超低温燃料分配系统,以便在超低温燃料箱中获取氢并输送到发动机中,还有巨大的存储空间以及机场所需的配送基础设施。目前全球氢气产量仅有0.1%的无碳或“绿色氢”,所以在生产方面也面临挑战。空中客车公司引领行业并计划到2035年将氢动力飞机投入使用。

推进技术(电池)

在汽车行业技术越来越成熟,电池领域吸引了航空业的重大投资和关注。

主要优势包括高效率的、低噪音的电动力总成,然而,目前工业化电池的能量密度低,这增加了显着的重量并大大限制了应用范围和使用场景。有过几次成功的试飞和许多新的项目涵盖通勤飞机,包括改装现有平台,以及新的电动飞机。还有空中机动性中炙手可热的一部分就是电动垂直起降 (eVTOLs),第一架飞机已通过认证(2020 年 的Pipistrel),并且通常少于 19 名乘客几个小型支线飞机项目也即将到来,目标是在 2020 -30年之间投入使用。

德国初创公司Volocopter 最近在意大利的罗马Fiumicino的最先进的空中机动性测试垂直起降机场进行过一次飞行,展示了未来机场与罗马市之间的服务。

推进技术(全电动/燃料电池)

燃料电池具有电池供电的优点,但他们的第一个可能的商业应用预计要到2035-2040。氢燃料电池提出了具体的挑战,包括耐用的航空航天级燃料电池的开发及其性能和耐久性可能会限制长期的应用。

推进技术(油电混合)

结合传统涡扇发动机和电动发动机可以通过优化发动机在飞行过程中的技术选择来减少排放。电动发动机(电池或燃料电池供电)可以在起飞和爬升期间提供动力,这使得燃气引擎可以变得更小、更轻并针对巡航飞行进行优化。几种电动发动机和燃气引擎的结合方法目前正在开发中,这可能会给更大型的商用飞机带来电气化,这相比于实现全电力推进更为现实。

空中客车宣布计划使用改装后的 A380 作为试验台来测试氢气燃料技术。它已经和通用电气和赛峰飞机公司发动机的合资企业CFM International展开合作。

齐心协力

汽车行业被迫走上加速和非常昂贵的脱碳转型的道路因为对于车队的排放水平的强政府监管和高额罚款。航空工业、研究机构、政府、金融和能源部门迫切需要共同努力以避免类似情况。可持续发展目标将会消耗巨大的资源和时间,实现目标需要在心态上做出巨大的改变。

通往可持续发展航空的道路将非常昂贵并充满挑战,需要来自政府在新技术研究经费方面的支持和激励措施的监管框架或可持续航空燃料产量增加或是氢基础设施的授权。这也可能导致在中期的航空旅行更加昂贵。

SAF 的发展和机队更新是具有挑战性的航空脱碳路线图(到 2050 年实现净零排放)的两大基石。航空业中的生态系统和价值链的所有参与者(传统的和新兴的),必须超前思考并阐明清晰的战略以免为时已晚无法适应。当行业继续面临持续的增长和恢复,劳动力短缺的影响、成本膨胀和供应链中断/约束,这变得更具挑战性。

传统企业

对于传统的航空航天企业、原厂商和供应商,他们必须掌握几个成功的关键因素来驾驭这个新浪潮。

战略和运营模式:积极准备可持续航空对企业意味着需要全方位得掌握,例如潜在的商业模式,对足迹、人员、供应商和技术交付的影响。

投资:对于正确的技术并基于可靠的商业可行性

谨慎的资金管理:通过优先投资平衡当前的运营压力开发下一代技术,通过技术产业化,使之成为现实(例如研发、工程方法)。

充分发挥伙伴关系:与灵活的初创企业合作加快研发并覆盖能力差距。确保建立拥有明确目标和目标设定协作机制以充分发挥合作伙伴的潜力。

关注人才和关键技能:管理和保留实现进步所需的人才。确定所需的新的和与越来越多的技能(例如软件、网络安全)来满足需求,并确保人才通道的存在的长期保留机制。

供应链:重新设计和在成本具有竞争里的前提下的产能提升方案。

清晰的数字路线图:细节化转型需要开发、交付技术和运营模式的改变。

系统的方法:不仅要关注飞机、平台和发动机,而且在整体上的航空生态系统(基础设施、机场、燃料等)。

观念的转变:把这当作一个不可错过的在价值链中发挥新作用的机会,从第三方投资者那里获得资金,并作为业务发展倡议。

新兴企业

对于新兴的参与者,尽管成功因素是完全不同的,但确保合适的人才和专业知识将是一个关键的共同主题:

不止关注技术:商业模式,运营模式也需要考虑,以及选择制造还是合作还是购买。首飞仅仅是开始而不是终点。

在发展之初尽早确保DTC(design-to-cost)原则:从一开始当自由度比较高时,就嵌入模块化和规模化生产的目标。数字化设计、制造和运营是进入规模化市场的竞争优势。

锁定资金来源:取证到最终投入运营是一项漫长而昂贵的历程。

在价值链的更下游,航空公司、机场和服务提供商也需要了解新的运输方式会怎样影响他们的业务和运营模式,并识别威胁和机遇来指导他们的业务和运营模式需要做出的调整。

该行业的所有参与者都必须继续加快发展清晰和目标明确的路线图,并提供高效、可靠、安全、经济且以可持续方式运行的解决方案组合。通往真正可持续未来的道路航空航天将是漫长、昂贵的,且具有挑战性的——但从本质上讲,它也是至关重要并令人激动的。

文章摘自英国皇家航空学会《Aerospace》2022年11月刊

翻译:吴正祺